Ghi sổ kế toán

Ghi sổ kế toán

Ghi sổ kế toán Khái niệm kế toán được giải thích bằng một ví dụ dưới đây: Chúng ta sẽ lấy một "Quán trà" làm công ty và xem cách ghi sổ kế toán cho doanh nghiệp.

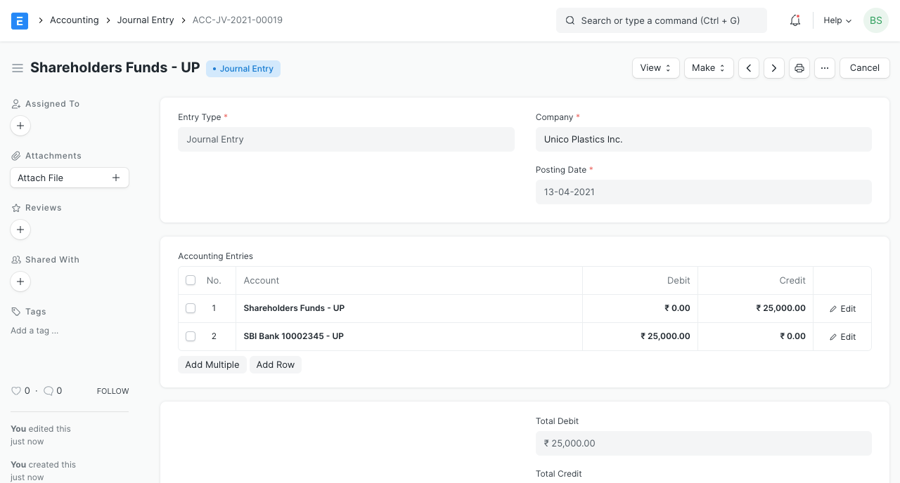

Mama (Chủ quán trà) đầu tư Rs. 25000 để bắt đầu kinh doanh.

Mẹ đã đầu tư Rs. 25000 trong Công ty, hy vọng thu được một số lợi nhuận. Nói cách khác, công ty có trách nhiệm trả Rs. 25000 đến Mama trong tương lai. Vì vậy, tài khoản "Mama" là một tài khoản trách nhiệm và nó được ghi có. Số dư tiền mặt của công ty sẽ tăng lên do đầu tư. "Tiền mặt" là tài sản của công ty và nó sẽ được ghi nợ.

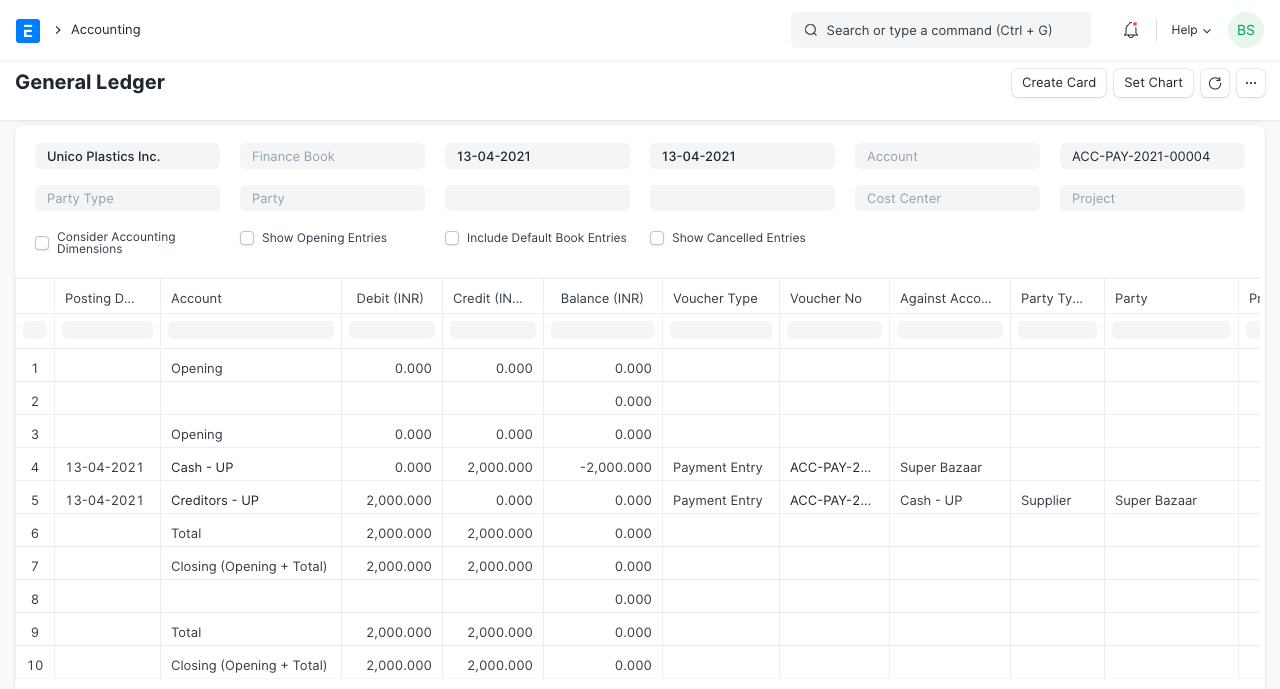

Công ty cần có ngay thiết bị (bếp, ấm trà, cốc, ...) và nguyên liệu (trà, đường, sữa, v.v.). Anh ta quyết định mua chúng từ cửa hàng tổng hợp gần nhất, "Super Bazaar" mà chủ sở hữu là một người bạn, để anh ta nhận được một số tín dụng. Các thiết bị khiến anh ta phải trả Rs. 2800 và nguyên liệu thô Rs. 2200. Anh ta trả Rs. 2000 trên tổng chi phí là Rs. 5000. Điều này có thể được ghi lại trong ERPNext bằng Mục nhập thanh toán .

Trang thiết bị là "Tài sản cố định" (vì chúng có tuổi thọ cao) và nguyên vật liệu là "Tài sản lưu động" (vì chúng được sử dụng cho hoạt động kinh doanh hàng ngày) của công ty. Vì vậy, tài khoản "Thiết bị" và "Hàng trong tay" đã được ghi nợ để tăng giá trị. Anh ta trả 2000, vì vậy tài khoản "Tiền mặt" sẽ bị giảm số tiền đó, do đó được ghi có và anh ta phải trả Rs. 3000 đến "Super Bazaar" sau đó, vì vậy Super Bazaar sẽ được ghi có Rs. 3000.

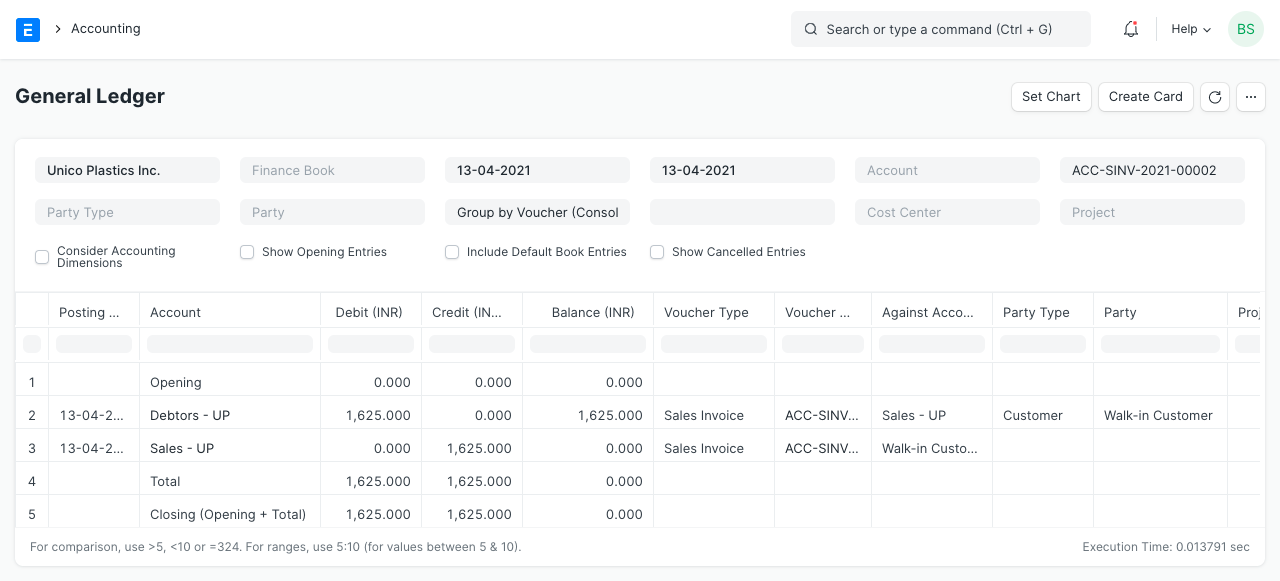

Mẹ (người phụ trách tất cả các mục nhập) quyết định đặt trước doanh số bán hàng vào cuối mỗi ngày, để ông có thể phân tích doanh số hàng ngày. Vào cuối ngày đầu tiên, quầy bán trà bán được 325 tách trà, mang lại doanh thu thuần là Rs. 1625. Người chủ vui vẻ ghi sổ doanh thu ngày đầu tiên của mình.

Thu nhập đã được ghi vào tài khoản "Bán trà" đã được ghi có để tăng giá trị và số tiền tương tự sẽ được ghi nợ vào tài khoản "Tiền mặt". Giả sử, để pha 325 tách trà, chi phí là Rs. 800, do đó "Cổ phiếu trong tay" sẽ bị giảm Rs (Cr). 800 và chi phí sẽ được hạch toán vào tài khoản "Giá vốn hàng bán" với cùng số tiền.

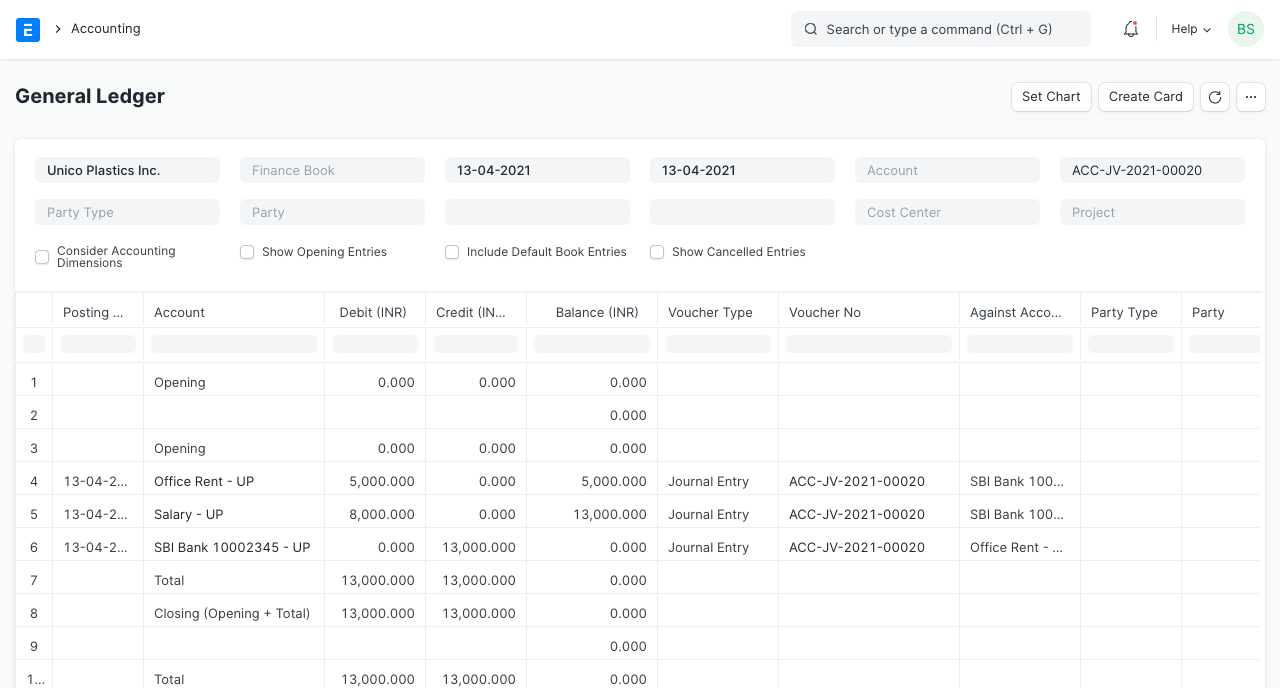

Vào cuối tháng, công ty đã trả số tiền thuê quầy hàng (5000 Rs) và tiền lương của một nhân viên (8000 Rs), người đã tham gia ngay từ ngày đầu tiên.

Theo tiến độ của tháng, công ty đã mua thêm nguyên vật liệu cho việc kinh doanh. Sau một tháng, anh ta hạch toán lợi nhuận để cân đối các báo cáo "Bảng cân đối kế toán" và "Báo cáo lãi lỗ". Lợi nhuận thuộc về Mama chứ không phải công ty do đó nó là trách nhiệm của công ty (nó phải trả cho Mama). Khi Bảng cân đối kế toán không cân đối tức là Nợ không bằng Có thì lợi nhuận chưa được ghi nhận. Để ghi nhận lợi nhuận, các tài khoản lãi và lỗ phải được đặt lại. Lãi / lỗ được chuyển vào tài khoản Trách nhiệm và báo cáo lãi / lỗ bắt đầu mới. Việc này được thực hiện bằng Phiếu kết thúc kỳ .

Giải thích : Doanh thu và chi phí thuần của công ty là Rs. 40000 và Rs. 20000 tương ứng. Vì vậy, công ty đã kiếm được lợi nhuận là Rs. 20000. Để thực hiện mục đặt trước lợi nhuận, tài khoản "Lãi hoặc lỗ" đã được ghi nợ và "Tài khoản vốn" đã được ghi có. Số dư tiền ròng của công ty là Rs. 44000 và có một số nguyên liệu thô có giá trị Rs. 1000.

Last updated