Người lao động trình bằng chứng miễn thuế

Người lao động trình bằng chứng miễn thuế

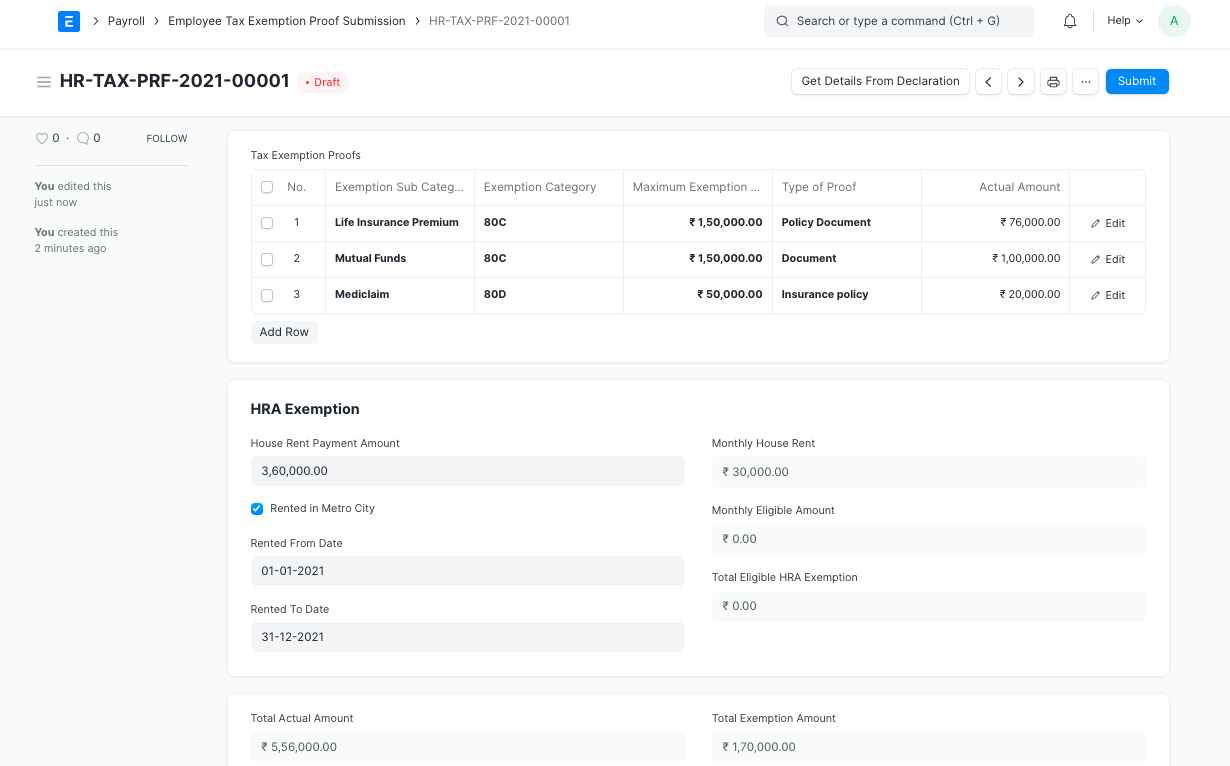

Nhân viên được yêu cầu nộp bằng chứng cho tất cả các khoản chi tiêu mà họ yêu cầu được miễn thuế. Điều này có thể được thực hiện thông qua tài liệu Trình bằng chứng Miễn thuế cho Nhân viên

Việc này thường được thực hiện vào cuối Thời hạn trả lương, nhưng nhân viên có thể nộp bất kỳ số lượng bằng chứng nào không giống như Tờ khai Miễn thuế cho Nhân viên.

Lưu ý: Tạo Tờ khai miễn thuế cho nhân viên trước khi tạo bản đệ trình bằng chứng miễn thuế cho nhân viên

Để truy cập Đệ trình Bằng chứng Miễn Thuế cho Nhân viên, hãy truy cập:

Trang chủ> Nguồn nhân lực> Nộp bằng chứng miễn thuế cho nhân viên

Các chi tiết đã được tìm nạp nếu bạn nhấp vào 'Gửi Bằng chứng' từ Tờ khai Miễn thuế Nhân viên . Tuy nhiên, nếu bạn muốn tạo 'Bản đệ trình bằng chứng miễn thuế cho nhân viên' theo cách thủ công, hãy làm theo các bước sau.

Chuyển đến danh sách Nộp Bằng Chứng Miễn Thuế Nhân Viên, nhấp vào Mới.

Nhập các chi tiết nếu cần.

Ngoài ra, hãy nhập 'Loại Bằng chứng' (tài liệu, biên lai, v.v.).

Đính kèm các bằng chứng bằng cách nhấp vào nút Đính kèm ở dưới cùng.

Nhập số tiền thanh toán tiền thuê nhà, thuê từ ngày và thuê đến ngày.

Lưu và Gửi.

Người lao động trình bằng chứng miễn thuế

Tổng số tiền được miễn sẽ được miễn trừ vào thu nhập chịu thuế hàng năm của nhân viên trong khi tính các khoản khấu trừ thuế trong bảng lương cuối cùng.

Lưu ý: Ngay cả khi nhân viên gửi bằng chứng miễn trừ bất cứ lúc nào trong kỳ tính lương, ERPNext sẽ chỉ xem xét điều này trong bảng lương cuối cùng của Kỳ tính lương để điều chỉnh các khoản thuế cuối cùng dựa trên bằng chứng đã nộp. Nếu bạn cần điều chỉnh bất kỳ khoản thuế bổ sung nào đã thu hoặc xem xét việc nộp bằng chứng của nhân viên bất kỳ lúc nào trước lần trả lương cuối cùng, trong khi xử lý Phiếu nhập bảng lương (hoặc trong Phiếu lương của nhân viên), hãy chọn tùy chọn Deduct Tax For Unsubmission Tax Exemption Proof .

Đối với năm tài chính hiện tại, ở Ấn Độ, mức miễn trừ Trợ cấp Thuê nhà (HRA) đối với thu nhập chịu thuế là mức tối thiểu của:

Số tiền thực tế được phân bổ bởi người sử dụng lao động dưới dạng HRA.

Tiền thuê thực trả chưa đến 10% lương cơ bản.

50% mức lương cơ bản nếu người lao động ở trong thành phố lớn (40% đối với thành phố không thuộc thành phố lớn).

Là một phần của Đệ trình Bằng chứng Miễn Thuế cho Nhân viên, nhân viên cũng phải nộp bằng chứng cho Việc Miễn trừ HRA. ERPNext sẽ tính toán khoản miễn trừ đủ điều kiện cho HRA và miễn nó trong khi tính thu nhập chịu thuế trong bảng lương cuối cùng của Kỳ tính lương.

Lưu ý: Thành phần HRA sẽ được cấu hình trong Công ty để miễn trừ HRA hoạt động

Last updated